居住用不動産の贈与等に関する優遇措置

婚姻期間が20年以上ある夫婦間で居住用不動産の遺贈または贈与がされた場合について、遺産分割における配偶者の取り分が増えるようにしました。

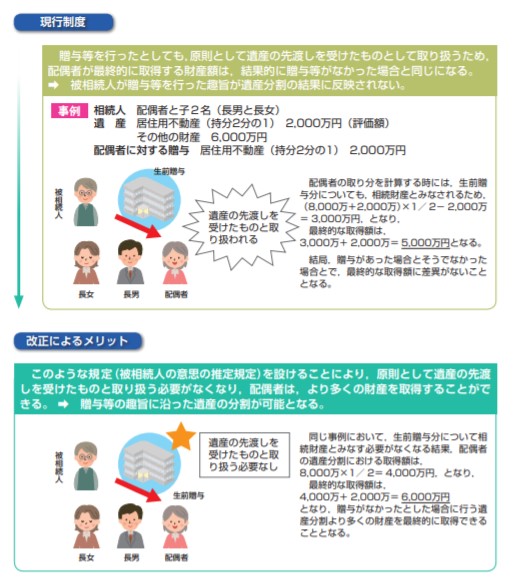

現行制度では、贈与などを行ったとしても、原則として遺産の先渡しを受けたものとして取り扱うため、配偶者が最終的に取得する財産額は、結果的に贈与などがなかった場合と同じになる。

(1)居住用不動産の持ち分1/2(2000万円)を配偶者に生前贈与

(2)遺産総額計算では、居住用不動産持ち分残り1/2(2000万円)+その他財産(6000万円)+生前贈与分(2000万円)=遺産総額(1億円)と見なします

(3)配偶者の遺産分割額は遺産総額の1/2(5000万円)となります。

(4)遺産分割額(5000万円)から生前贈与分(2000万円)が差し引かれた(3000万円)だけがあらたに遺産分割されることになります。

結果的に贈与があっても同じ遺産分割額となってしまいます。

今回改正であれば、生前贈与分は相続財産と見なさないので、

遺産総額(8000万円)の1/2である4000万円が配偶者に遺産分割されるようになります。

結果として生前贈与分(2000万円)と合わせて6000万円を取得することになります。

このように婚姻期間が20年以上の配偶者に対する居住用不動産の贈与分が遺産総額から除外されるので、配偶者の取り分が増えることになります。