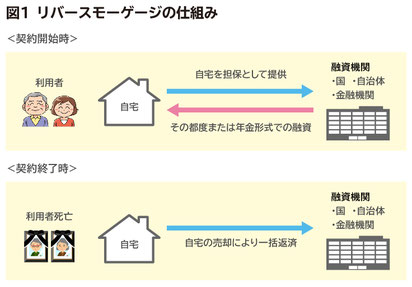

所有している自宅を担保にして、そこに住み続けながら融資を受けるローン商品の一種です。金融機関や地方自治体の社会福祉協議会などが取り扱っています。

利用者は、融資限度額の範囲で、必要なときにその都度あるいは年金形式で定期的に融資を受けられます。融資機関によっては、年金形式のみとしているところもあります。

利用者が亡くなると、融資機関が利用者の自宅を売却し、一括返済するという仕組みです。

通常、配偶者がいる場合、契約時に条件を満たす配偶者(年齢50歳以上など)であれば、夫婦のどちらかが亡くなった後に、配偶者が引き続き契約を引き継げるようになっています。そして、配偶者が亡くなった後に自宅を売却して返済します。相続人となる子どもなどが一括返済することで、自宅を売らずに相続することも可能です。

日本では認知度が低いですが、欧米では普及している制度です。

マンションでもリバースモゲージできる?

結論から言うと、マンションでもできますが、条件は厳しいです。

多くの融資機関は、リバースモーゲージの対象物件を戸建て住宅(土地+建物)としています。融資機関が重要視するのは、担保物件の価値です。建物は担保評価が難しく、かつ築年数とともに価値が低くなることが多いため、評価の対象外としている融資機関が大半です。つまり、担保の対象となるのは土地といえます。

建物価値が殆どのマンションは担保対象となりにくい状況です。

2020年1月時点で、マンションのリバースモゲージをしている金融機関は3社のみです。

●東京スター銀行…対象地域は、東京/神奈川/埼玉/千葉/大阪市/京都市/神戸市(一部)のみ

●みずほ銀行…対象地域は、東京/神奈川/埼玉/千葉のみ

●群馬銀行…対象地域は群馬のみ

3種類あるリバースモゲージ

①社会福祉協議会が提供する「不動産担保型生活資金」

「不動産担保型生活資金」とは、厚生労働省が導入した福祉サービスで、地方自治体の社会福祉協議会が提供するリバースモーゲージです。融資対象となるのは低所得の高齢者で、自立支援を目的としています。受付窓口は利用を希望する人が住んでいる市区町村の社会福祉協議会です。2007年からは、利用条件を緩和した生活困窮者向けの貸付制度(「要保護世帯向け不動産担保型生活資金」)も導入しています。このリバースモーゲージで借り入れた資金は、生活資金にのみ使用することができます。

②住宅金融支援機構が提供する「住宅融資保険付リバースモーゲージ型住宅ローン」

「住宅融資保険付リバースモーゲージ型住宅ローン」とは、住宅金融支援機構が提供するリバースモーゲージで、通称「リ・バース60」とよばれています。「リ・バース60」を取り扱っているのは金融機関です。このリバースモーゲージで借り入れた資金は、住まいに関係する次の5つに使いみちが限定されているため、生活資金に使用することはできません。

「リ・バース60」の使いみち

(1)利用者が居住する住宅の建設資金または購入資金

(2)住宅のリフォーム資金

(3)住宅ローンの借換資金

(4)サービス付き高齢者向け住宅の入居一時金

(5)子世帯等が居住する住宅の取得資金を借り入れるための資金

③金融機関が独自に提供するリバースモーゲージ

金融機関が独自のリバースモーゲージを商品として提供している場合、資金の使いみちは基本的に制限を設けていません。ただし、事業資金や投資資金に利用することはできません。そのため、生活費の補填や医療・介護にかかる費用、趣味、旅行などの余暇にも利用することができます。まとまった資金の使いみちとしては、自宅のリフォーム費用や老人ホームなどの入居一時金、住宅ローンの一括返済、セカンドハウスの購入、子どもへの生前贈与などにも活用できます。

3つのメリット

①高齢でも融資が受けられる

リバースモーゲージを申し込める年齢は、55歳以上か60歳以上に設定されているのが一般的ですが、年齢に上限を設けている場合は、通常80歳に設定されています。多くの高齢者は公的年金に頼る生活となるので、現役世代に比べると返済能力が低いとみなされます。そのため、一般的な住宅ローンや無担保ローンを借りたくても、審査に通りにくいものです。一方、リバースモーゲージなら、高齢でも融資を受けられることは、大きなメリットといえます。

②自宅を手放すことなく融資が受けられる

年金収入も手元資金もあまり多くない場合は、自宅を売却して賃貸住宅に移るという選択肢もあります。しかしながら、現在の日本では、高齢者の賃貸契約は歓迎されていません。このように、自宅があっても、年金収入も手元資金も多くない場合は、リバースモーゲージの活用が有効です。

③資金を幅広い用途に使える

【リ・バース60】は、住宅関連の用途に限られるものの、高齢者の住まいに関するニーズには幅広く対応したものとなっています。金融機関独自のリバースモーゲージは、基本的に資金使途は自由なため、日々の生活をより充実させることもできます。

3つのリスク

①金利上昇リスク

1つ目のリスクは、金利上昇リスクです。現在の借入金利は3%程度としている金融機関が多く、ほとんどの金融機関が「短期プライムレート連動型」と呼ばれる金利を採用しています。短期プライムレートとは、貸出期間が1年以内の短期の場合に利用される金利のことです。リバースモーゲージの金利は、この金利に連動しているため定期的に見直され変動します。金利が上昇すると、死亡時に元金と利息を一括返済する利息元加方式では、融資金額が大きければ大きいほど、自宅を売却しても返済できないくらいに金利が膨れ上がるリスクが生じます。利息を毎月返済する利息利払方式では、金利が上昇すると月々の支払い負担が大きくなるので、家計を圧迫します。

②担保不動産の価格下落リスク

2つ目のリスクは、担保不動産の価格下落リスクです。融資の担保になっている自宅の評価は、1年に1度など定期的に評価の見直しが行われます。担保評価額の見直しによって、融資金額が減額されることもあれば、増額されることもあります。金融機関は利用者への行き過ぎる融資によって利用者が貸し倒れにならないようにしているわけですが、利用者にとっても、借りすぎになってしまい返済できなくなることを防ぐ意味合いがあります。契約期間中に不動産の担保評価が下がると、その分借り入れできる金額も下がります。このとき、借入残高が融資限度額を上回ると、新たに融資を受けられなくなるほか、借入残高を超えた金額については、金融機関から返済を求められることが一般的です。

地価が上がり、担保評価額も融資限度額も上がったときも注意が必要です。予定していた金額以上を借りてしまい、利用者が亡くなった後に担保物件を売却してもなお残債があると、相続人が支払わなくてはなりません。

③長生きリスク

3つ目のリスクは、長生きリスクです。利用者が想定以上に長生きすると、借入期間が長くなるので返済額も増えます。仮に1,000万円の融資を金利3%で30年間受けたとすると、利払いだけで900万円にもなります。長生きした結果、融資の総額が融資限度額に達すると、その時点で融資は打ち切りになり、新たな融資を受けることはできません。

リバースモーゲージを利用すると、日頃は借金をしているという意識が薄れがちになりますが、いったんリバースモーゲージを利用するとなったら、これらの3つのリスクは心に留めておくようにしましょう。そして、目的をしっかりと持ち、融資限度額まで借りるのではなく、余裕のある借入を行うようにしましょう。

リバースモゲージが向いている人

自宅を活用して老後資金や住まいのお金を調達するリバースモーゲージは、主に次のような人に向いています。

①貯蓄が少ないため、生活資金を補填する手立てが必要な人

資産価値の高い自宅を保有しているものの、手持ち資金が少ないという高齢者は少なくありません。自宅が気に入っている、自宅の価値が下がっていて売りづらいなど自宅を離れない理由は様々ですが、自宅を手放さずに生活に使えるお金を増やしたいと考える方には、リバースモーゲージは適しています。

②相続人がいないあるいは子ども1人なので、自宅を残さず生活を充実させたい人

相続人が1人もいない人や子どもが1人という人は、リバースモーゲージを利用しても相続で揉める要素が少ないため、利用してもいいでしょう。ただし、子どもが1人いる場合は、リバースモーゲージを利用する前に、必ず利用することを伝え理解してもらうようにしましょう。

リバースモーゲージは、一般的に相続人の同意を得なければ利用できません。子どもが複数人いたり、相続人が配偶者と兄弟姉妹になったりする人は、利用者の相続のことも視野に入れ、リバースモーゲージの利用を慎重に行いましょう。

③自宅が気に入っているけれど子どもが独立したので減築したい

子どもが独立したり、配偶者が先に亡くなっていたりすると、自宅も固定資産税もコンパクトにしたいという人もいます。そのような人で手持ち資金が少ない、手持ち資金を残しておきたいという人は、リバースモーゲージを利用するといいでしょう。

④住宅ローンの残高があって毎月の返済が辛い人

住宅ローンの返済があって収入源が公的年金だけの人は、住宅ローンの返済を負担に感じることでしょう。このような場合は、リバースモーゲージを利用してまとまった金額の融資を受け、それで現在の住宅ローンを全額返済するという方法があります。最終的に自宅売却をしてもよいと考えるなら、新しく組んだリバースモーゲージは、利息払いのみとすることができるため、日々の生活は過ごしやすくなります。

⑤最終的には高齢者向け施設などで暮らすことを考えている人

長年住んでいた自宅を生きている間に手放すことは、心理的に抵抗があるものです。自宅は残したまま、高齢者向け施設などに移り、自分が亡くなったら自宅を手放したいという人には、リバースモーゲージの利用は有効です。

上記①から⑤は一例です。①②は金融機関独自のリバースモーゲージを利用することになりますが、③~⑤は金融機関独自のリバースモーゲージと【リ・バース60】のどちらも利用することができます。

自宅という流動性の低い資産に縛られるのではなく、それを生前に現金化するリバースモーゲージ。年金収入の伸びが見込めない状況や必ずしも子に家を残す必要がないという意識の広がりにより、社会的・経済的に容認される傾向にあるといえます。リバースモーゲージといっても、自宅を老後の生活や住宅関連費用として利用できるものなどがあることが分かります。

老後の生活を安定させる上で貴重な制度といえますが、よく比較検討した上で活用しましょう。