医療制度

医療保険は、サラリーマンが加入する被用者保険(職域保険)、自営業者・サラリーマンOBなどが加入する国民健康保険(地域保険)、75歳以上の人が加入する後期高齢者医療制度に分けられます。

さらに被用者保険は職業によっていくつかの種類があり、主に民間企業のサラリーマンが加入する健康保険組合と全国健康保険協会(協会けんぽ)、公務員が加入する共済組合などに分かれています。

医療保険の現状

65歳以上の高齢者が総人口に占める割合は、2025年には30.0%に達すると予想されています。一方、1人の女性が生涯に産む子供の数は、2006年に1.26まで低下し過去最低となりました。2017年には1.43まで上がったものの、日本の少子高齢化は世界に類を見ないスピードで進展しています。

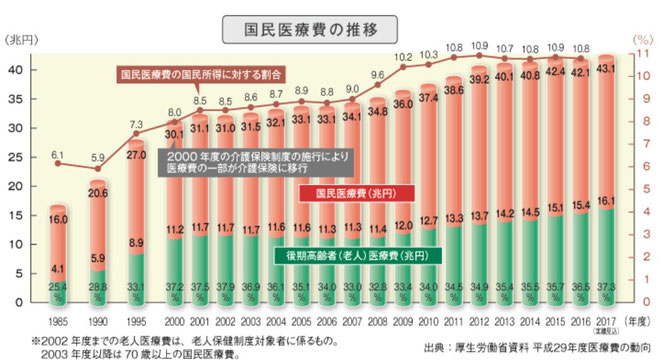

こうした少子高齢社会のもとで、国民医療費(国民が1年間に病気やけがの治療のために医療機関に支払う医療費の総額)は増加の一途をたどっており、2016年度の国民医療費は約42.1兆円となっています。

その約6割は65歳以上の医療費が占めており、しかもその割合は年々増えています。

公的医療保険制度の概要

公的医療保険は、サラリーマンが加入する被用者保険(職域保険)、自営業者・サラリーマンOBなどが加入する国民健康保険(地域保険)、75歳以上の人が加入する後期高齢者医療制度に分けられます。

高額療養費と自己負担限度額

医療費の一部を負担すればよいといっても、入院・手術などをしたときは自己負担が高額になることもあります。

このような場合の負担が軽くなるように「高額療養費制度」があります。

傷病手当金と障害年金

病気やケガで働けなくなって収入が減った、なくなった場合でも、日々の生活費などは変わらずかかります。そうした場合の保障として、公的医療保険制度には「傷病手当金」が公的年金制度には「障害年金」があります。